【金融業界】保険ビジネスの解約防止を実現する「プロアクティブ保全」事例

「経験の浅い営業員」でも解約を防げる体制へ

多くの対面営業型ビジネス、特に金融業界の保険ビジネスにおいて、顧客保全活動は長らく「営業員個人の経験と勘」に依存してきた。その結果、ベテランと若手の間で解約率に大きな差が生まれ、組織としてのサービス品質が安定しないという構造的な課題を抱えている企業は多い。

本記事では、AIが顧客の「不適切な契約」や「解約の予兆」を早期に検知し、営業現場へ直接フォローを促す「プロアクティブ(先回り型)保全モデル」を紹介する。営業員のスキルに依存せず、組織全体で解約防止と契約の適正化を実現した例である。

■クライアントが抱える課題

金融業界・保険業のB社では、契約から保全に至るプロセスにおいて以下の課題に直面していた。

-

保全活動の属人化: 解約防止の働きかけが営業員の経験に依存しており、経験の浅い担当者が持つ顧客ほど離脱率が高い傾向にあった。

-

「後手」に回る対応: 顧客から解約の意向を聞いてから対応を始めるため、すでに意思が固まっており、引き止めが困難なケースが大半である。

-

ミスマッチ契約の放置: そもそも顧客ニーズに合わない契約を無理に取り付けたミスマッチ契約を検知・是正する仕組みが不足していた。

■解決策

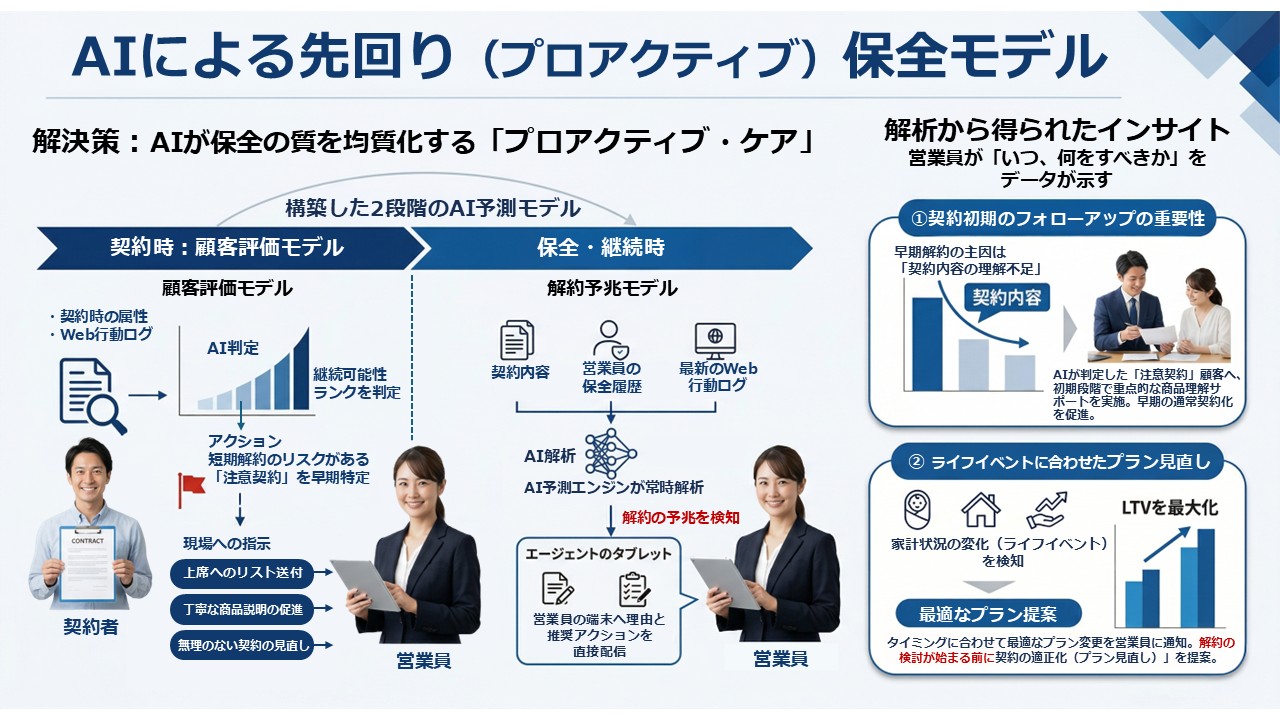

AIが保全の質を均質化する「プロアクティブ・ケア」

この課題に対し、契約時から保全・継続時に至るまでのライフサイクル全体をAIで監視し、最適なアクションを営業員へ提示するモデルを構築した。

構築した2段階のAI予測モデル

- 契約時:顧客評価モデル

契約時の属性やWeb行動から「継続可能性ランク」を判定。短期解約の懸念がある「注意契約」を早期に特定し、上席へのリスト送付や、顧客への丁寧な商品説明を促す仕組みを整えた。 - 保全・継続時:解約予兆モデル

契約内容や営業員との接点履歴、最新のWeb行動をAIが日々解析。解約の予兆を検知した瞬間、その「理由」と「推奨アクション」を営業員の端末へ直接配信する体制を確立した。

■解析から得られたインサイト

営業員が「いつ、何をすべきか」をデータが示す

解析の結果、単なる解約予測だけでなく、顧客の満足度を維持・回復させるための具体的な介入タイミングが明らかになった。

① 契約初期のフォローアップの重要性

解析により、早期解約者の多くが「契約内容の理解不足」に起因していることが判明。AIが注意契約と判定した顧客に対し、初期段階で重点的な商品理解サポートを行うことで、早期の通常契約化が可能となった。

② ライフイベントに合わせたプラン見直し

AIが顧客の属性や家計状況の変化を検知し、ライフイベントのタイミングに合わせて最適なプラン変更を営業員に通知。これにより、「解約の検討」が始まる前に「契約の適正化(プラン見直し)」を提案するプロアクティブな流れを作ることができた。

導入効果:組織的な解約防止と契約適正化の実現

-

AIによる補助を営業現場に導入した結果、個人のスキルに依存しない成果が生まれた。

-

保全活動の合理化と均質化

AIが提示する「予測理由」に基づき、経験の浅い営業員でも的確なフォローが可能になり、組織全体の解約率を低減させた。 -

顧客満足度の維持と向上

顧客が不満を抱く前に、その嗜好や状況に合わせた追加サービスやプラン提案を実施。顧客接点の質が向上した。 -

不適切な契約の早期是正

無理な契約やニーズのミスマッチを早期に検知・修正することで、健全な契約維持体制を確立した。

-

よくある質問(FAQ)

Q. 営業現場でのITリテラシーが低くても運用できますか?

A. はい、可能です。本事例では複雑なデータを見せるのではなく、営業員の端末へ「誰に」「なぜ」「何をすべきか」という具体的な指示のみを配信する設計にしており、現場の負担を最小限に抑えています。

Q. どのようなデータがあればモデルを構築できますか?

A. 顧客属性、契約内容に加え、営業員の日報や接点履歴、コールセンターへの問い合わせ履歴、Webサイト内での顧客行動ログなどがあれば、精度の高い予兆検知が可能になります。

Q. 金融・保険以外でも活用できますか?

A. もちろんです。不動産、B2Bのサブスクリプション、教育サービスなど、対面や担当者によるフォローが重要な「契約型ビジネス」全般で同様のモデルが有効です。

貴社の課題に合わせたデータ分析をご提案します

属人的な保全活動の改善や、解約率の低減にお悩みでしょうか。まずは現状の課題をお聞かせください。

データサイエンスのプロフェッショナルが、最適なソリューションをご提案いたします。